Rimangono stabili le assicurazioni per le auto private e per gli agenti la redditività degli agenti puntare su questo business potrebbe rivelarsi una scommessa vincente. Una strategia in controtendenza, ma che troverebbe giustificazione nelle previsioni di diversi operatori.

Proprio come le case e i veicoli che protegge, il mercato assicurativo delle personal line continuerà ad evolversi e anche se i progressi delle nuove tecnologie minacciano di trasformare radicalmente l’industria assicurativa nel prossimo futuro, il personal line continuerà a occupare un ruolo fondamentale nel settore property & casualty dove, potenzialmente, potrebbe generare una grossa percentuale di raccolta premi.

Nonostante siano diversi i report, gli studi che prefigurano la scomparsa degli agenti indipendenti dalle assicurazioni auto, gli stessi agenti continuano ad avere una forte presenza in questo comparto, e continueranno ad averla anche negli anni a venire.

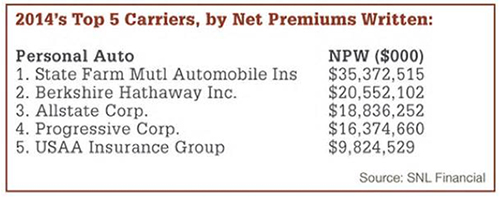

Robert Hartwig, presidente dell’organizzazione americana Insurance Information Institute osserva come le polizze auto e casa valgano oggi per circa il 50% del totale della raccolta premi, con la sola auto a incidere per il 37%.

Robert Hartwig, presidente dell’organizzazione americana Insurance Information Institute osserva come le polizze auto e casa valgano oggi per circa il 50% del totale della raccolta premi, con la sola auto a incidere per il 37%.

“La storia delle polizze auto è complessivamente positiva per gli assicuratori. È un mercato competitivo ma non distruttivo. I tassi si stanno alzando, e probabilmente continueranno a farlo, in risposta all’aumento della frequenza dei sinistri a causa della crescita del numero di sinistri registrati per via al maggior numero di auto circolanti sulle strade per via dell’abbassamento del prezzo dei carburanti. Tuttavia, l’aumento della frequenza dei sinistri sarà un fenomeno gestibile per gli assicuratori”.

A sua volta, Dolin-Benguigui, director di Standard & Poor’s, osserva come l’aumento della frequenza dei sinistri non sia una condizione universale. “Analizzando con attenzione i dati del mercato si può notare come solamente alcune Compagnie registrano un aumento dei sinistri, ma altre no”.

Thomas Wilson, chairman e ceo di Allstate, registra non solo l’aumento della frequenza dei sinistri, ma anche la crescita del costo medio per sinistro.