I principali gestori hanno aumentato le masse gestite di quasi 30 mila miliardi di dollari in un decennio nonostante la crescita sia rallentata

Gli asset gestiti (AUM) dai 500 principali fondi a livello globale sono cresciuti nel 2014 di circa il 2%, arrivando a toccare un nuovo massimo pari a 78.100 miliardi di dollari rispetto ai 76.400 miliardi di dollari dell’anno precedente. L’indagine Pensions & Investments / Towers Watson World 500 evidenzia che - dal 2004 - a livello globale gli AUM sono aumentati di circa 30.000 miliardi di dollari, nonostante il tasso di crescita sia stato il più basso nel corso del decennio.

Alessandra Pasquoni, responsabile Towers Watson in Italia per l’attività di investment consulting, commenta: “Per la prima volta abbiamo riscontrato una crescita dei patrimoni in gestione prevalentemente nei fondi di grandi e piccole dimensioni, con solo pochi esempi di crescita nei gestori di dimensione media. A beneficiare di questo trend, nell’estremo maggiore del range, troviamo le principali società di gestione passive, mentre, all’estremo opposto, vi sono i gestori attivi più piccoli che sono caratterizzati da crescita sia in termini di maggiori risorse interne sia di maggiore competitività”.

Alessandra Pasquoni, responsabile Towers Watson in Italia per l’attività di investment consulting, commenta: “Per la prima volta abbiamo riscontrato una crescita dei patrimoni in gestione prevalentemente nei fondi di grandi e piccole dimensioni, con solo pochi esempi di crescita nei gestori di dimensione media. A beneficiare di questo trend, nell’estremo maggiore del range, troviamo le principali società di gestione passive, mentre, all’estremo opposto, vi sono i gestori attivi più piccoli che sono caratterizzati da crescita sia in termini di maggiori risorse interne sia di maggiore competitività”.

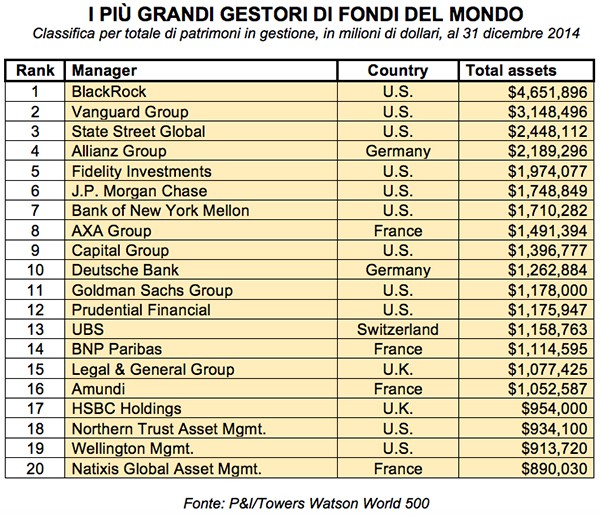

L’indagine, condotta in collaborazione con la rivista americana Pensions & Investments, rivela che negli ultimi dieci anni il numero di gestori indipendenti all’interno della Top 20 è più che raddoppiato e adesso ne rappresenta la maggioranza, mentre è diminuito il peso delle società di gestione di derivazione bancaria o assicurativa. Nel 2014, 11 delle prime 20 società erano americane e gestivano circa i due terzi degli asset, le rimanenti erano società europee.

Alessandra Pasquoni prosegue: “Nonostante negli ultimi anni il tasso di crescita sia diminuito, si tratta ugualmente del periodo di crescita ininterrotta più lungo da quando viene effettuata l’indagine. Fattori che possono avere un impatto negativo sono, sicuramente i mercati e le previsioni di medio periodo per l’economia globale, ma anche la percezione del valore creato dall’industria del risparmio gestito e del suo ruolo a supporto della società. Tale scenario, certamente complesso, rappresenta un’opportunità per quelle società più innovative e maggiormente in grado di adattarsi ai cambiamenti. Questo è un aspetto positivo, ma anche essenziale per un’industria che non voglia perdere la fiducia conquistata”.

Secondo quanto emerge dall’indagine, gli asset tradizionali pesano per quasi l’80% degli asset totali riportati nell’indagine (45% in investimenti azionari e 34% in investimenti obbligazionari), con una crescita del 12% rispetto all’anno precedente. Dal 2004 gli asset gestiti dai principali gestori passivi sono cresciuti di circa il 13% all’anno, a fronte di una crescita media annua del 5% dei Top 500 asset manager considerati complessivamente. Nel 2014 i patrimoni gestiti dai principali gestori passivi sono cresciuti del 12% e hanno raggiunto il record di oltre 15.000 miliardi di dollari, rispetto ai 4.600 miliardi di dieci anni fa.

Secondo quanto emerge dall’indagine, gli asset tradizionali pesano per quasi l’80% degli asset totali riportati nell’indagine (45% in investimenti azionari e 34% in investimenti obbligazionari), con una crescita del 12% rispetto all’anno precedente. Dal 2004 gli asset gestiti dai principali gestori passivi sono cresciuti di circa il 13% all’anno, a fronte di una crescita media annua del 5% dei Top 500 asset manager considerati complessivamente. Nel 2014 i patrimoni gestiti dai principali gestori passivi sono cresciuti del 12% e hanno raggiunto il record di oltre 15.000 miliardi di dollari, rispetto ai 4.600 miliardi di dieci anni fa.

Alessandra Pasquoni conclude: “Non siamo stupiti che i gestori passivi continuino ad attrarre in maniera preponderante gli asset degli investitori istituzionali, alla luce dell’aumentata competizione causata da rendimenti sempre più bassi e da innovazioni significative nell’ambito della gestione passiva. Tuttavia, suggeriamo agli investitori di analizzare con attenzione quanto dichiarato in merito ai vari prodotti di gestori passivi e di non dimenticare che – governance permettendo – la gestione passiva non può sostituirsi a vere competenze di investimento e buona gestione attiva”.

Tra i migliori all’interno dei Top 50 negli ultimi cinque anni (includendo eventuali operazioni di fusioni e acquisizioni) ci sono Macquarie Group (+66 posizioni[116→50]), Sumitomo Mitsui Trust Holdings (+43 posizioni [79→36]), Affiliated Managers Group (+41 posizioni [76→35]), Dimensional Fund Advisors (+41 posizioni [90→49]) e Aberdeen Asset Management (+30 posizioni [70→40]).